Il 25 giugno scorso il piano concordatario ha ricevuto l’omologa dei giudici, e ATAC deve quindi iniziare a pagare i creditori. Nei primi 12 mesi è prevista la restituzione di ben 163,2 Milioni€ (media di 13,6 Mln€/mese, ma ATAC dovrebbe avere fondi per almeno i primi 6 mesi, riuscendo a salvare il 2019).

Biglietti e abbonamenti costituiscono solo il 35% degli incassi di ATAC, il grosso degli introiti (65%) deriva dal Contratto di Servizio (CdS) con il quale ATAC viene pagata dal Comune di Roma in base ai km effettivamente percorsi con bus, tram e metro.

Il pilastro più importante alla base del concordato è legato proprio all’aumento di km, cioè all’aumento del servizio offerto ai cittadini, che al momento è molto al di sotto di quanto richiesto dal CdS.

Per poter raggiungere l’obiettivo è assolutamente necessario l’ingresso di nuovi bus nel parco “gomma”.

Il piano prevede l’acquisto di 270 bus nel 2019 (250 ibridi + 20 minibus elettrici revampizzati), in modo da averli tutti su strada nel 2020.

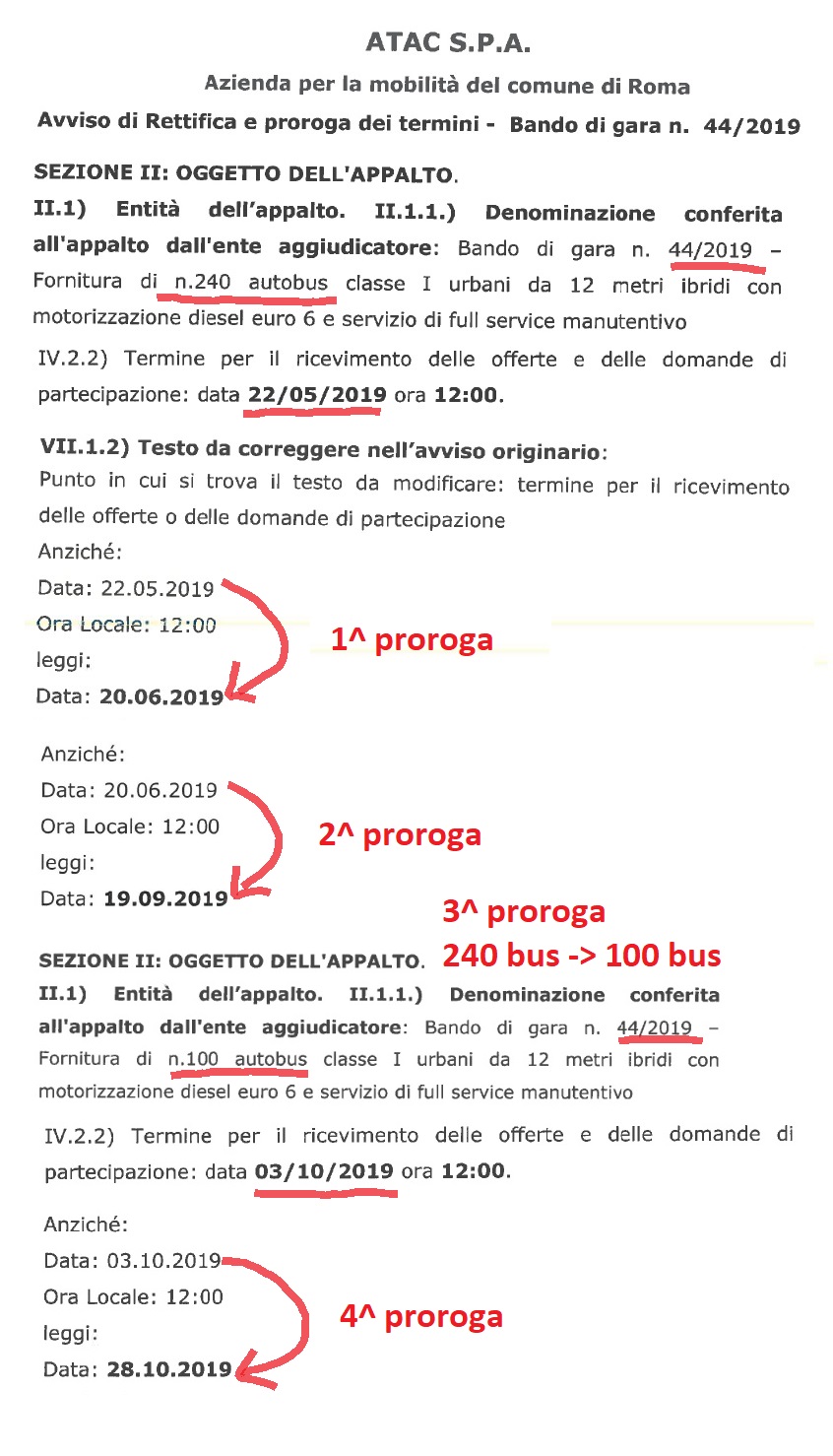

ATAC a marzo ha pubblicato un bando (n.44/2019) per l’acquisto di 240 bus ibridi, con termine presentazione delle offerte al 22 maggio. Successivamente questa data è stata prorogata per ben 4 (QUATTRO) volte:

22 maggio → 20 giugno (1ª) → 19 settembre (2ª) → 3 ottobre (3ª) → 28 ottobre (4ª)

Anche il numero di bus sul bando è diminuito da 240 a soli 100, con l’impegno di ATAC a pubblicare un futuro bando per acquistare i rimanenti 140 bus Diesel. Come mai tutte queste proroghe?

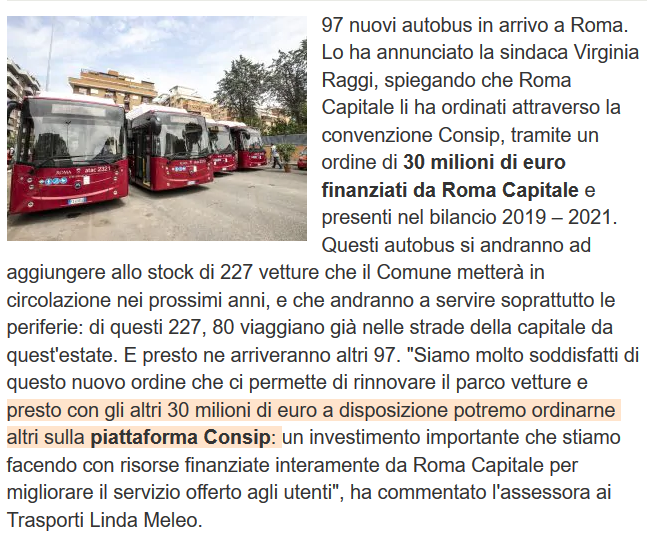

Il Comune ha già manifestato l’intenzione di correre in soccorso di ATAC, acquistando 100 ulteriori bus, oltre ai 100 già previsti e ordinati (ancora una volta attraverso la più costosa Consip).

Tutti questi bus verranno poi dati in comodato d’uso oneroso ad ATAC (anziché gratuito, come inizialmente previsto), ed ATAC dovrà pagare la totalità del canone nel 2022 (non prima), rimandando quindi ulteriori debiti nel futuro, a chi verrà.

Nel 2018 ATAC ha fallito l’obiettivo sul servizio bus (-2,6% anziché + 3%).

Nel 2019 ATAC ha già matematicamente fallito l’obiettivo (nei primi 6 mesi -4,8% anziché + 10% rispetto al 2017).

Potrà mai farcela nel 2020 (+16%)?